Artikel vom 23.11.2019

Landesversammlung 2019

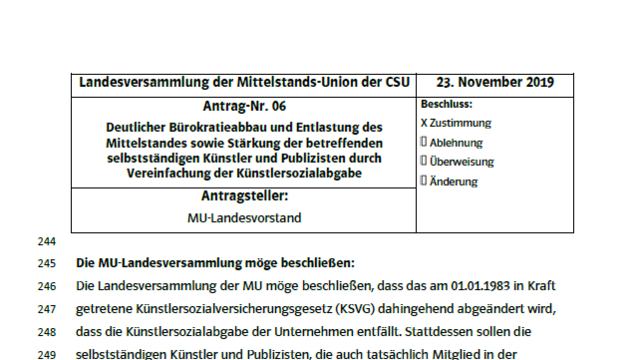

Bürokratieabbau Künstlersozialabgabe

Die MU-Landesversammlung hat beschlossen:

Die Landesversammlung der MU möge beschließen, dass das am 01.01.1983 in Kraft getretene Künstlersozialversicherungsgesetz (KSVG) dahingehend abgeändert wird, dass die Künstlersozialabgabe der Unternehmen entfällt. Stattdessen sollen die selbstständigen Künstler und Publizisten, die auch tatsächlich Mitglied in der Künstlersozialkasse sind, bei Ihrer Rechnungsstellung den prozentualen Beitrag

(derzeit 4,2 %) vom Nettorechnungsbetrag als steuerfreie Umlage vom Auftraggeber/Unternehmer einziehen und dann zusammen mit deren eigentlichem Kassenbeitrag an die Künstlersozialkasse (KSK) abführen.

Begründung:

Die Betriebe werden alle 4 Jahre von der Deutschen Rentenversicherung gemäß § 28p Viertes Buch Sozialgesetzbuch (SGB IV) geprüft. Dabei werden auch die Melde- und Abgabepflichten nach dem KSVG geprüft. Dies stellt in der Praxis häufig Komplikationen dar.

Grundsätzlich sind nach aktuellem Recht alle Unternehmen, die typischerweise künstlerische oder publizistische Werke oder Leistungen verwerten abgabepflichtig. In der täglichen Praxis sind dies hauptsächlich Kosten für Werbegestaltung jeglicher Medien (Zeitung, Rundfunk, Fernsehen, Internet, etc.), sowie das Entwerfen und Gestalten von Drucksachen (Flyer, Visitenkarten, Broschüren, etc.), sofern diese Arbeiten von betriebsfremden Unternehmen entgeltlich durchgeführt werden. Dabei ist es derzeit nicht entscheidend, ob dieses Unternehmen/selbstständige Künstler selbst Mitglied in der Künstlersozialkasse ist. Ausnahmen gibt es dennoch. Werden z. B. öffentliche Körperschaften und Anstalten, sowie KG´s, OHG´s, GmbH´s oder GmbH & Co. KG´s mit diesen Arbeiten beauftragt, fallen keine Künstlersozialabgaben an.

Dies alles ist sehr verwirrend und trägt immer wieder zu Diskussionen bei der Prüfung bei. Zum einen, ob diese ausgeführte Arbeit tatsächlich hauptsächlich künstlerisch oder publizistisch einzuordnen ist und zum anderen durch die Ausnahmen bei manchen Rechtsformen der Unternehmen.

Eine Abschaffung dieser pauschalen Künstlersozialabgabe (unabhängig von Mitgliedern oder Nichtmitgliedern) würde wieder ein Gleichgewicht und eine Gleichstellung der Unternehmen bewirken. Dass nämlich derzeit auch Abgaben fällig sind, obwohl die Künstler ihre Sozialversicherungsbeiträge an eine andere Sozialkasse (und zwar in voller Höhe selbst) zahlen, stößt bei vielen auf Unverständlichkeit und wird als Ungerechtigkeit angesehen, da somit doppelt Sozialbeiträge bezahlt werden.

Die Entlastung durch diesen Bürokratieabbau gerade bei kleinen und mittleren Betrieben, aber auch bei der Prüfungsstelle der Deutschen Rentenversicherung wäre enorm, da dies praktisch jeden Betrieb betrifft. Auch müsste dann nicht mehr in jedem Einzelfall die Tätigkeit an sich eingeschätzt werden, sondern nur noch, ob der selbstständige Künstler/Publizist Mitglied in der Künstlersozialkasse ist.

Bei einer Abschaffung der Künstlersozialabgabe durch die Unternehmen und Umwandlung in eine zusätzliche Rechnungsposition wäre allein der Künstler selbst und nicht deren Kunden für die Abgabe an die Künstlersozialkasse verantwortlich und müsste somit auch nur der Künstler selbst darauf durch die Prüfungsstelle geprüft werden. Dies würde auch eine erhebliche Kostenersparnis bei der Künstlersozialkasse selbst bewirken (Beitragsabteilung) und somit mehr Leistungen bei den eigentlich versicherten Mitgliedern/selbstständigen Künstlern ankommen.