Artikel vom 23.11.2019

Landesversammlung 2019

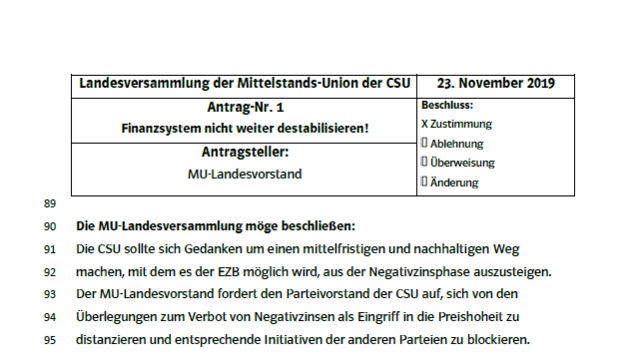

Finanzsystem nicht weiter destabilisieren!

Die MU-Landesversammlung möge beschließen:

Die CSU sollte sich Gedanken um einen mittelfristigen und nachhaltigen Weg machen, mit dem es der EZB möglich wird, aus der Negativzinsphase auszusteigen.

Der MU-Landesvorstand fordert den Parteivorstand der CSU auf, sich von den Überlegungen zum Verbot von Negativzinsen als Eingriff in die Preishoheit zu distanzieren.

Begründung:

Die Mittelstands-Union bekennt sich zu fundamentalen marktwirtschaftlichen Prinzipien, wie der Bildung von Preisen auf der Basis von Angebot und Nachfrage. Preisregulierungen sind die Ultima Ratio in Märkten, in denen ein signifikantes Marktversagen zu Lasten von Verbrauchern und/oder Wirtschaft zu beobachten ist wie dies z.B. vereinzelt in netzgebundenen Monopolmärkten zu beobachten ist. Der vom Parteivorsitzenden der CSU eingebrachte und vom Bundesfinanzminister derzeit weiter verfolgte Diskussionsansatz zum Verbot von Negativzinsen in einem hochkompetitiven Wettbewerbsumfeld wie dem deutschen Bankenmarkt fällt hier definitiv nicht darunter.

Es obliegt der unternehmerischen Freiheit einer jeden Bank, auf Einlagen Verwahrentgelte zu erheben. In der Praxis erfolgt dies bereits durch eine Vielzahl von Instituten für Guthaben ab Untergrenzen von 100 TEUR bis 1.000 TEUR. Durch die hohen Untergrenzen ist dies in der breiten Bevölkerung auch kein Thema. Die hierfür fälligen Zinssätze bewegen sich zwischen 0 und minus 0,5 %. Institute zahlen derzeit minus 0,5 % auf Einlagen bei der Bundesbank. Dies unterstreicht einen äußerst verantwortungsvollen Umgang der Bankunternehmer mit Negativzinsen, da selbst oberhalb der Untergrenzen keine Zinsmarge erwirtschaftet wird. Es werden lediglich bestehende Kosten weitergegeben. Märkte in denen Preise nahe oder gleich der Grenzkosten (in diesem Fall minus 0,5 %) sind, schaffen Werte für die Gesellschaft. Es liegt also weder ein Marktversagen vor noch ist mit Minuszinsen auf breiter Front und ohne Freibeträge zu rechnen.

Eine weitere Facette des potenziellen Verbots von Negativzinsen ist, dass Banken auf Grund ihrer ohnehin geringen Rentabilität, dann an anderen Stellen ihr Ergebnis verbessern müssen, z.B. durch die beschleunigte Schließung von Geschäftsstellen oder die Erhöhung von Kontoführungsentgelten. Beides ist nicht im Sinne der Versorgung der Bevölkerung mit Finanzdienstleistungen. So könnte sich die anfängliche Popularität des Vorschlags in der Bevölkerung schnell ins Gegenteil umkehren.

Selbst wenn diese Maßnahmen unterbleiben würden, ist dem Standort Deutschland nicht gedient. Ergebnisschwache Institute können kein Kapital aufbauen und kapitalschwache Institute müssen ihre Kreditvergabe einschränken. Beides führt zu einer Verschlechterung der Finanzierungsbedingungen vor allem mittelständischer Unternehmen ohne Kapitalmarktalternativen. Schon im jetzigen Umfeld gibt es zunehmend Banken, die mittelfristig mit einer Einschränkung ihres Kreditangebots rechnen. Dies wird im Endeffekt zu geringerem Wirtschaftswachstum und höheren Finanzierungskosten vor allem für mittelständische Unternehmen führen. Im schlimmsten Fall führt die verschärfte Ergebnissituation sogar zu Bankenpleiten mit entsprechenden Auswirkungen auf die Finanzmarktstabilität.

Ein Verbot von Negativzinsen doktert nur an Symptomen, nicht aber an den Ursachen herum, und ist aus diesem Grund abzulehnen. Vielmehr sollte eine Debatte angestoßen werden, die mittelfristig Wege aufzeigt, die sowohl für Sparer als auch den Finanzplatz Deutschland schädliche Niedrigzinsphase zu beenden.